Thanh toán qua khung chat mạng xã hội nhen nhóm ở Việt Nam

Social Payment, tức hình thức thanh toán qua các nền tảng mạng xã hội, bắt đầu hình thành tại Việt Nam với những tay chơi đầu tiên.

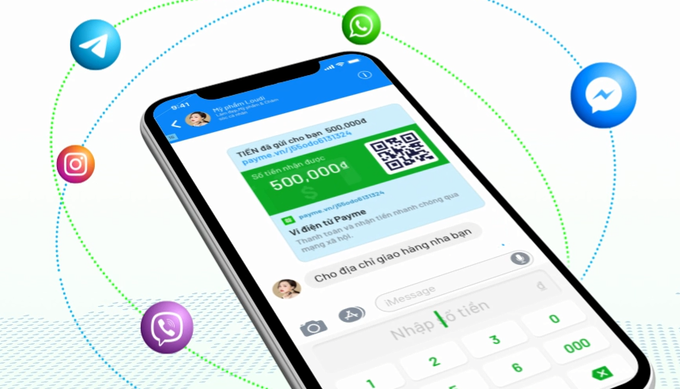

Hôm 25/11, một ví điện tử còn non trẻ trên thị trường là PayMe đã “chào sân” giải pháp chuyển nhận tiền ngay trên khung chat (giao diện trò chuyện) các mạng xã hội phổ biến như Facebook, Instagram, Viber…

Ví dụ, sau khi liên kết với PayMe trên Facebook Messenger, người yêu cầu thanh toán có thể tạo một đường dẫn (link) thanh toán PayMe ngay trên khung chat để người trả tiền nhấp vào thanh toán bằng thẻ ngân hàng.

Cách thức này thật ra đã được ví điện tử ZaloPay triển khai từ đầu năm nay. Theo đó, ví điện tử này cho phép người dùng chuyển tiền ngay trong đoạn hội thoại trên Zalo. Việc chuyển tiền đơn giản như gửi một tấm ảnh, với vài nút bấm.

Bước đi khác biệt so với hàng chục ví điện tử trên thị trường này giúp ZaloPay duy trì lợi thế cạnh tranh nhất định. Bởi ZaloPay phần nào tận dụng nhiều hơn từ tập khách hàng đến 100 triệu người dùng Zalo.

Trong một sự kiện hồi tháng 8/2020, đại diện ZaloPay cho biết, nhờ tính năng chuyển tiền trong khung chat, tăng trưởng lượng giao dịch của ví này lên đến 300%. Đó cũng là giai đoạn giao dịch tại điểm bán của các ví điện tử bị ảnh hưởng vì Covid-19. “Giao dịch cho các hoạt động thương mại điện tử, giao hàng có tăng nhưng các dịch vụ offline giảm”, đại diện ZaloPay nói khi ấy.

Trước đó, vào năm 2018, Ngân hàng Quân Đội (MB) cũng từng giới thiệu đến khách hàng tính năng chuyển tiền trên Facebook Messenger bằng cách cài đặt một extension do họ phát triển. Các ưu điểm được giới thiệu lúc bấy giờ là không cần số tài khoản, không mất phí và chỉ cần số điện thoại.

Tuy nhiên sau đó, tính năng này không còn được nhắc đến và MB chuyển hướng khuyến khích khách hàng sử dụng ứng dụng di động của họ để giao dịch. “Tính năng này vẫn còn nhưng không được quảng bá vì chúng tôi đang tập trung cho ứng dụng”, ông Vũ Thành Trung, Giám đốc Khối Ngân hàng số của MB, cho VnExpress biết.

MB là ngân hàng đầu tiên tung ra tính năng này và sau đó các ngân hàng khác cũng chưa có tín hiệu triển khai.

Trên thế giới, hình thức cho phép chuyển nhận tiền ngay trên các giao diện trò chuyện (chat) của mạng xã hội không mới, gọi là “Social Payment”. Theo Investopedia, Social Payment là hình thức thanh toán ngang hàng (P2P), khởi xướng bởi PayPal và hàng loạt đơn vị như Venmo, Snapcash, Google Wallet, Apple Pay và Twitter Buy.

Tại một số quốc gia, các công ty công nghệ thanh toán hay thậm chí là vài ngân hàng cũng triển khai tính năng Social Payment. Ví dụ, từ 2 năm trước, người dùng nếu có tài khoản MasterCard có thể chuyển tiền cho nhau thông suốt tại khoảng 100 quốc gia ngay trên Facebook Messenger.

Tại Mỹ, Venmo là một trong những dịch vụ thanh toán P2P phổ biến nhất, cùng với Zelle và Square Cash. Nền tảng này ban đầu được hình thành từ ý tưởng giúp người dùng mạng xã hội vừa trò chuyện và chia các hóa đơn cùng nhau. Giá trị giao dịch qua Venmo liên tục tăng qua các năm. Vào quý II/2020, 37 tỷ USD được giao dịch qua nền tảng này, so với mức 24 tỷ USD cùng kỳ 2019.

Tại Việt Nam, thị trường Social Payment bắt đầu nhen nhóm nhờ một số yếu tố. Thứ nhất, các hệ sinh thái mạng xã hội ở Việt Nam ngày càng phát triển, hình thành những cộng đồng chat đủ lớn cho Social Payment. Chỉ riêng Facebook đã có 50 triệu người dùng. Các mạng xã hội quốc tế khác như Twitter, Google, Instagram có tổng cộng khoảng 40 triệu người dùng.

Trong khi đó, riêng các mạng xã hội của Việt Nam, theo số liệu của Bộ Thông tin & Truyền thông, có 65 triệu người dùng và dự kiến đạt 90 triệu vào năm nay.

Bản thân Zalo với 100 triệu người dùng cũng là điều kiện cho ZaloPay phát triển. PayME trước mắt nhắm đến cung cấp giải pháp Social Payment cho các nhà phát triển chatbot và các đơn vị kinh doanh trên Facebook. Ví điện tử này còn định hướng thành “ví điện tử mở” (Open e-wallet). Nghĩa là, ví này cung cấp giải pháp cho hệ sinh thái của các doanh nghiệp có sẵn lượng người dùng.

“Chúng tôi đang tích hợp giải pháp cho gần 10 đối tác. Mỗi đối tác đang có gần một triệu người dùng trong hệ sinh thái của họ, tức là chúng tôi sẽ có ngay 6 triệu khách hàng mục tiêu. Đó là cách chúng tôi bùng nổ nhanh”, ông Lê Hoàng Gia, Tổng giám đốc PayMe cho biết ví PayME chỉ mới được Ngân hàng Nhà nước cấp phép trung gian thanh toán vào năm ngoái.

Thứ hai, là thương mại điện tử trên mạng xã hội (Social Commerce) đang bùng nổ. Năm 2018, quy mô thị trường này tại Việt Nam đạt 5,9 tỷ USD. Năm 2019, theo báo cáo “Conversational Commerce – the next gen of E-com” (BCG & Facebook), 45% người dùng Đông Nam Á cho biết họ mua sắm online lần đầu qua cuộc trò chuyện với người bán.

Việc trao đổi thông tin hàng hóa và “chốt đơn” qua chat đang được ưa chuộng do tính tức thời, tương tác và cá nhân hóa cao. Các hình thức như trả lời tự động (chatbot) hay livestream bán hàng cũng đang thịnh hành. Tuy nhiên, hạn chế của chúng là khâu thanh toán.

“Hầu như thanh toán qua Social Commerce là COD (trả tiền mặt khi nhận hàng). Vì vậy, yêu cầu đặt ra là số hóa và tự động hóa được toàn bộ quy trình”, ông Lê Hoàng Gia, cho rằng Social Payment chính là yếu tố còn thiếu đó.

Thứ ba, các ví điện tử cũng đang có xu hướng phân chia vai trò và phân khúc, với Social Payment được xem là “đại dương xanh”, còn ít người khai thác. Trong khi MoMo phát triển theo hướng “siêu ứng dụng” tập trung vào trải nghiệm thanh toán online lẫn offline đa dạng cho người dùng cuối; thì các ví khác như Moca, ZaloPay, VinID, ViettelPay, AirPay… dựa vào hệ sinh thái người dùng sẵn có, lần lượt là Grab, Zalo, VinMart, Viettel và Shopee.

Do vậy, để tránh “chạm trán” với “đại gia” và không có sẵn hệ sinh thái, các tân binh tìm lối đi riêng là điều dễ hiểu. Trong khi SmartPay hướng đến giải pháp thanh toán cho khách hàng tiểu thương, có thế mạnh ở thị trường nông thôn thì PayMe chọn lối “ví điện tử mở” cung cấp giải pháp cho các hệ sinh thái doanh nghiệp và Social Payment.

Nhưng “đại dương xanh” không đồng nghĩa là mọi thứ thuận lợi, thậm chí còn nhiều thách thức. Theo ông Vũ Thành Trung, việc MB và các ngân hàng khác chưa đẩy mạnh Scocial Payment dù không khó về mặt công nghệ, chủ yếu do vấn đề bảo mật.

“Đây là xu hướng tốt và chúng tôi ủng hộ nhưng hiện triển khai ở Việt Nam lại còn sớm. Hoặc nếu làm nên thực hiện với quy mô nhỏ, vì nhận thức về an ninh bảo mật của khách hàng nhìn chung chưa cao. Phương thức hack tài khoản mạng xã hội hay mạo danh chính chủ nhờ vả chuyển tiền, mượn tiền còn rất phổ biến nên rủi ro càng cao”, ông Trung phân tích.

Bản thân tâm lý khách hàng cũng là một rào cản. Không phải người nào cũng sẵn sàng dùng mạng xã hội chuyển tiền cho nhau, đặc biệt là lúc lừa đảo mất tiền qua những đường link lạ gửi trong giao diện chat còn phổ biến. “Mạng xã hội thì mọi người nghĩ đến tiện và vui. Nhưng liên quan đến tiền, mọi người đòi hỏi an toàn cao, kể cả giới trẻ cũng rất cẩn thận”, ông Trung nói.

Ông Hoàng Gia cũng xác nhận những thử thách về mặt tâm lý. Do vậy, để dịch vụ được đón nhận cần thời gian tạo nhận thức. “Chúng tôi sẽ cố gắng truyền thông về thương hiệu và xây dựng uy tín để người tiêu dùng tin cậy”, ông nói.

Một lý do khách mà các ngân hàng còn thờ ơ với Scocial Payment là vì cho rằng các ứng dụng di động của ngân hàng đã ngày càng phát triển, thuận tiện và nhanh chóng, đáp ứng được các nhu cầu giao dịch mà bảo mật lại cao.

Theo ông Trung, mọi người thường nói đến tính tiện lợi và chuyển tiền nhanh nhưng ngân hàng có chức năng bảo vệ an toàn tiền cho khách. “Ngân hàng có trách nhiệm giữ tiền, chuyển tiền và tư vấn tài chính nên không thể đặt quá nặng vào chức năng chuyển tiền nhanh và tiện được”, ông Trung nói và dự đoán Scocial Payment ở Việt Nam có thể phát triển vào 6-7 năm tới, khi hiểu biết của người dùng về thanh toán trực tuyến tốt hơn.

Theo VNEXPRESS