“Sức ép” tỷ giá 2018

Một năm “yên ả” với tỷ giá VND/USD đã trôi qua. Cùng với đó, dự trữ ngoại hối lên mức cao kỷ lục là một kết quả vô cùng tích cực, thể hiện hành trình lập kỷ luật cho đồng nội tệ của cơ quan quản lý Nhà nước.

Dù vậy, năm 2018 được đánh giá là một năm tiềm ẩn rất nhiều thách thức đối với việc điều hành tỷ giá của Ngân hàng Nhà nước (NHNN).

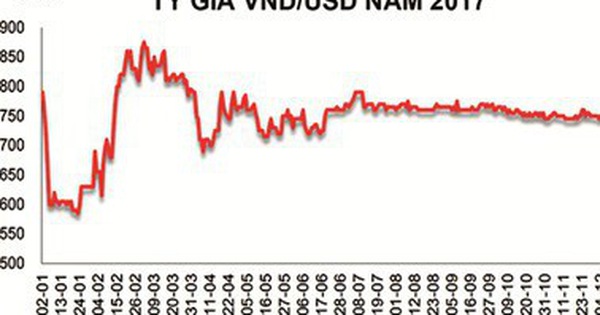

Tỷ giá VND/USD năm 2017 có diễn biến khá ổn định khi gần như chỉ đi ngang trong 2 quý cuối năm.

Năm “trật tự” của tỷ giá

Kết thúc 2017, tỷ giá VND/USD đã có diễn biến khá ổn định khi gần như chỉ đi ngang trong 2 quý cuối năm. Nhìn lại diễn biến tỷ giá năm qua, sẽ thấy mặc dù có xu hướng tăng mạnh ở đầu năm vào tháng 1, đầu tháng 2 và giữa tháng 4/2017, nhưng đến hết năm, VND/USD chỉ dao động khoảng 1,5%-1,7% so với mức tăng đầu năm, tính theo tỷ giá trung tâm. Theo đó, 1 USD = 22.745 VND. Tính bình quân, biên độ dao động tỷ giá suốt năm chỉ dưới 1,5% . Còn tỷ giá bán ra niêm yết tại Vietcombank cũng chỉ tăng 0,55% với mức dao động 2,54%.

Như vậy, tỷ giá Việt Nam năm 2017 gần như không có những cú giật cục như những năm trước, trừ tác động theo “mùa vụ” chu kỳ cuối năm và tác động của đồng bạch xanh đi theo bầu cử Tổng thống Mỹ. Thị trường ngoại tệ nhìn chung đã có 1 năm ổn định và Bloomberg bình chọn VND là 1 trong 3 đồng nội tệ thuộc quốc gia ổn định nhất trong khu vực châu Á. Điều này cũng phản ánh sự ổn định và tích cực về tăng trưởng, chính sách tiền tệ của kinh tế Việt Nam trong năm.

Không nói đến các yếu tố tác động bên ngoài, như đồng USD có thể tiếp tục thay đổi giá trị đột ngột khi thiếu vắng tiếng nói đồng thuận của lưỡng viện Hoa Kỳ về ngân sách, tỷ giá VND/USD năm 2018 có thể sẽ gánh sẽ gánh nhiều áp lực dồn nén hơn.

Theo đánh giá của NHNN, những yếu tố như cung ngoại tệ tiếp tục được hỗ trợ nguồn thu từ xuất khẩu, kiều hối tiếp tục tăng trưởng mạnh cuối năm, vốn giải ngân đầu tư trực tiếp lẫn gián tiếp cũng tăng… Trong khi đó, cầu ngoại tệ không áp lực do được NHNN kiểm soát ở mức hợp lý. Doanh nghiệp cũng không phải “chạy đôn chạy đáo” đi mua ngoại tệ để thanh toán khi NHNN tiếp tục duy trì gia hạn cho vay ngoại tệ đến hết năm. Bên cạnh đó là việc tỷ giá linh hoạt theo cơ chế đã được bắt đầu từ 2016.

Đánh giá của nhóm nghiên cứu thuộc Viện Nghiên cứu Kinh tế và Chính sách, Trường Đại học Kinh tế- Đại học Quốc gia Hà Nội (VEPR) cho rằng: “Quá trình trung hòa lượng tiền Việt đẩy ra thị trường để mua USD đã được thực hiện uyển chuyển, làm chặt chẽ không gây dư tiền mặt trong nền kinh tế dẫn tới lạm phát, nhưng cũng không quá chặt để không gây căng thẳng trên thị trường liên ngân hàng, từ đó góp phần hạ hoặc ít nhất kìm giữ không tăng lãi suất để góp phần thúc đẩy tăng trưởng kinh tế”. Những tín hiệu hạ lãi suất từ các ngân hàng lớn chiếm 50% thị phần tín dụng trên thị ttrường như Vietcombank, Vietinbank… đến một vài ngân hàng TMCP theo sau như VPBank… đã và đang khẳng định xu hướng này.

Áp lực dồn lại

Không nói đến các yếu tố tác động bên ngoài, như đồng USD có thể tiếp tục thay đổi giá trị đột ngột khi thiếu vắng tiếng nói đồng thuận của lưỡng viện Hoa Kỳ về ngân sách, tỷ giá VND/USD năm 2018 có thể sẽ gánh nhiều áp lực dồn nén hơn.

Thứ nhất, đó là áp lực trả nợ nước ngoài. Theo thống kê của Chứng khoán Rồng Việt (VDSC), từ năm 2018-2021, sẽ có xấp xỉ 60% nợ trong nước phải đáo hạn. Trong đó, riêng 2018, dự phóng số tiền phải trả nợ khoảng hơn 5 tỷ USD. Cùng với đó, nợ công đã áp sát trần 65%, các nguồn thu bên ngoài từ thuế nhập khẩu, viện trợ và vay ưu đãi giảm, sẽ tạo áp lực dịch chuyển nguồn thu.

Một yếu tố có tính “hai mặt”, vừa tạo động lực cho Việt Nam phải tăng cường huy động vốn tư nhân bên ngoài, vừa gia tăng áp lực huy động vốn để đáp ứng đầu tư vào cơ sở hạ tầng, là khoảng 40% nguồn vốn đầu tư lĩnh vực này ở Việt Nam vẫn chờ “điền chỗ”. Trong đó, tất cả các ngành quan trọng tạo hạ tầng để kinh tế Việt Nam tiếp được đà tăng trưởng ổn định như Năng lượng, Viễn thông, Sân bay, Cảng biển, Đường sắt, Đường bộ, Nước… đều cần vốn đầu tư.

Xoay xở như thế nào dư địa tài khóa ngày càng hẹp trong khi động lực tăng trưởng vẫn phụ thuộc đầu tư công, sẽ là bài toán khiến các cơ quan quản lý Nhà nước cần điều tiết trong năm nay. Nghệ thuật điều tiết này đạt độ chín ra sao, dĩ nhiên, sẽ là yếu tố quyết định sự ổn định hay có điều chỉnh cơ bản về tỷ giá.

Ngoài ra, về phía doanh nghiệp, điều họ quan tâm nhất bên cạnh các chính sách vĩ mô, là chủ trương doanh nghiệp sẽ tiến tới cắt vay mượn, mua đứt bán đoạn tỷ giá với các bên có chức năng. Theo chính sách mà NHNN công bố, chủ trương này được áp dụng gia hạn hết 2018, giúp doanh nghiệp ổn định nguồn cung ngoại tệ và chi phí vốn vay. Một chuyên gia dự báo, đến cuối 2018 nếu không có thay đổi về chính sách, thị trường ngoại tệ có thể sẽ biến động nhất định để doanh nghiệp thích ứng và điều chỉnh.

“Không thể không kể đến tác động của hoạt động IPO và thoái vốn doanh nghiệp nhà nước đối với tỷ giá năm 2018. Trong trường hợp có nhiều vụ thoái vốn thành công như Nhà nước đã làm với Vinamilk và Sabeco vừa qua, đây sẽ nguồn thu đáng kể bù đắp, trang trải cho những khoản phải sử dụng khi trả nợ và đầu tư mới. Vấn đề là liệu chúng ta có bao nhiêu doanh nghiệp tốt như vậy sẽ được bày bán trong năm nay” – một chuyên gia tài chính nhận xét.

Diễn đàn doanh nghiệp